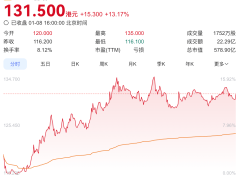

2026年1月9日,上證指數(shù)以4100點(diǎn)收盤,創(chuàng)下自2015年7月31日以來近十年半的新高。這一數(shù)字雖與十年前相同,但市場底層邏輯已發(fā)生根本性轉(zhuǎn)變——從杠桿驅(qū)動的“資金牛”轉(zhuǎn)向產(chǎn)業(yè)升級主導(dǎo)的“結(jié)構(gòu)牛”,資本市場正經(jīng)歷一場靜默的生態(tài)革命。

2015年的4100點(diǎn),是場外配資與融資融券共同推高的“狂歡”。當(dāng)年市場日均成交額突破2萬億元,兩融余額峰值達(dá)2.27萬億元,但這場由流動性催生的盛宴隨著監(jiān)管收緊迅速崩塌。如今,盡管2025年A股年成交額突破400萬億元、日均成交1.7萬億元,但資金流向已截然不同——融資余額穩(wěn)定在2.5萬億元,且80%新增資金涌入新能源、人工智能、高端制造等實(shí)體產(chǎn)業(yè)領(lǐng)域。

科技與資源成為支撐市場的雙引擎。以國產(chǎn)AI模型DeepSeek-R1發(fā)布為轉(zhuǎn)折點(diǎn),算力硬件產(chǎn)業(yè)鏈(CPO、光模塊)全年漲幅超60%,相關(guān)企業(yè)訂單已排至2027年。更值得關(guān)注的是資源板塊的崛起:銅、鋁、稀土等金屬價格三年上漲2.3倍,其需求結(jié)構(gòu)已從傳統(tǒng)基建轉(zhuǎn)向新能源車(占銅消費(fèi)35%)、光伏(占銀漿消費(fèi)40%)等新經(jīng)濟(jì)領(lǐng)域。市場流傳的“AI的盡頭是能源與材料”正成為現(xiàn)實(shí)。

市值結(jié)構(gòu)的顛覆性變化印證著產(chǎn)業(yè)轉(zhuǎn)型的深度。電子、通信、電力設(shè)備三大行業(yè)總市值占比從2015年的18%躍升至2025年的52%,而金融、白酒等傳統(tǒng)行業(yè)占比則從41%壓縮至23%。這種變化與“十四五”規(guī)劃中“制造業(yè)占比穩(wěn)定在27%以上”的目標(biāo)高度契合,資本市場資源配置效率顯著提升。

制度完善為市場健康運(yùn)行提供保障。2025年A股上市公司現(xiàn)金分紅總額達(dá)2.8萬億元,是2015年的3.2倍,“重回報(bào)”成為優(yōu)質(zhì)企業(yè)新標(biāo)簽。與此同時,常態(tài)化退市機(jī)制清除ST公司127家,較2015年增長4倍,市場新陳代謝速度加快。監(jiān)管層推出的“市值管理指引”更促使破凈公司啟動回購計(jì)劃,全年回購金額突破5000億元。

投資者結(jié)構(gòu)的專業(yè)化轉(zhuǎn)型尤為關(guān)鍵。個人投資者交易占比從2015年的83%降至2025年的58%,而保險資金、養(yǎng)老金等長期資金持股規(guī)模突破15萬億元,占流通市值比例達(dá)22%。這些機(jī)構(gòu)投資者更傾向持有3年以上,其持倉標(biāo)的與ESG評級高度正相關(guān),推動市場估值體系從“題材炒作”向“價值發(fā)現(xiàn)”轉(zhuǎn)變。

當(dāng)前市場估值仍處于歷史分位數(shù)45%的相對低位,但結(jié)構(gòu)性分化加劇:科創(chuàng)50指數(shù)市盈率達(dá)65倍,而上證50指數(shù)僅為12倍。這種分化反映著資金對產(chǎn)業(yè)趨勢的深刻認(rèn)知——人工智能、生物技術(shù)、量子計(jì)算等前沿領(lǐng)域正吸引千億級產(chǎn)業(yè)資本布局,而傳統(tǒng)行業(yè)估值修復(fù)需等待庫存周期反轉(zhuǎn)信號。