2025年,全球天然氣市場經(jīng)歷了從供需緊平衡向?qū)捤筛窬值娘@著轉(zhuǎn)變。上半年,受多重因素疊加影響,市場供應(yīng)持續(xù)偏緊。俄羅斯與挪威管道氣輸送量減少、歐洲儲氣庫快速注氣以及亞洲現(xiàn)貨價(jià)格高企,共同推高國際氣價(jià)。荷蘭TTF天然氣期貨價(jià)格同比上漲30%,亞洲JKM現(xiàn)貨價(jià)格漲幅更達(dá)40%。然而,下半年市場形勢出現(xiàn)逆轉(zhuǎn)——美國Plaquemines等大型LNG項(xiàng)目相繼投產(chǎn),帶動全球LNG供應(yīng)量同比增加10%(約280億立方米),有效緩解了供應(yīng)壓力,歐美亞三大市場氣價(jià)同步回落。

需求端呈現(xiàn)明顯分化格局。全年天然氣消費(fèi)增速降至1%以下,為近年最低水平。歐洲因可再生能源發(fā)電不足,天然氣發(fā)電量同比增加3%,成為需求增長的主要動力;北美受冬季嚴(yán)寒天氣影響,需求小幅增長1%;亞洲市場則基本持平,其中中國LNG進(jìn)口量同比下降14%,成為拖累亞洲需求的重要因素。這一變化反映出全球能源轉(zhuǎn)型進(jìn)程中,不同地區(qū)能源結(jié)構(gòu)調(diào)整的差異化特征。

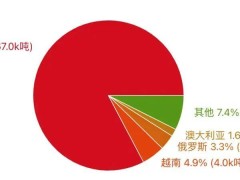

區(qū)域市場走勢呈現(xiàn)明顯差異。歐洲因可再生能源裝機(jī)容量持續(xù)擴(kuò)大,天然氣需求預(yù)計(jì)下降2%;拉美地區(qū)受水電恢復(fù)影響,氣電用量減少,整體需求微降1%。這種分化格局將重塑全球天然氣貿(mào)易流向,促使供應(yīng)商調(diào)整市場策略。值得注意的是,歐盟已決定最遲于2027年11月前完全停止進(jìn)口俄羅斯天然氣,這將釋放約330億立方米的市場空間,為美國、澳大利亞等非俄供應(yīng)商創(chuàng)造重大機(jī)遇。

市場機(jī)制改革正在加速行業(yè)變革。2025年全球LNG長期合同簽約量達(dá)1300億立方米/年,為十年來最高水平,其中美國項(xiàng)目占比超過50%。更值得關(guān)注的是,61%的新簽合同包含目的地靈活條款,這一比例較往年大幅提升,反映出市場定價(jià)權(quán)和貿(mào)易靈活性的顯著增強(qiáng)。亞洲主要消費(fèi)國也在深化市場化改革:中國出臺新規(guī)強(qiáng)化管網(wǎng)公平接入,印度簡化輸氣資費(fèi)體系,新加坡成立國有GasCo統(tǒng)一采購保障供應(yīng)安全,馬來西亞推進(jìn)天然氣產(chǎn)業(yè)路線圖實(shí)施。這些改革措施將進(jìn)一步破除市場壁壘,促進(jìn)全球天然氣貿(mào)易自由化進(jìn)程。