在有色金屬領(lǐng)域,金銀銅向來備受矚目,近期更是價(jià)格飆升。然而,有一種看似不起眼的金屬——鎢,正憑借獨(dú)特優(yōu)勢,悄然成為有色金屬圈的“隱形王者”。2025年,鎢憑借“耐高溫、儲量少、需求爆漲”的特性,在眾多領(lǐng)域大放異彩。

鎢被稱為“工業(yè)牙齒”,是撬開高科技大門的關(guān)鍵材料。從汽車、機(jī)械加工到新能源、半導(dǎo)體等行業(yè),都離不開鎢的身影。這主要得益于它遠(yuǎn)超其他有色金屬的熔點(diǎn)、硬度以及耐磨抗腐蝕能力。鎢的熔點(diǎn)高達(dá)3422℃,是所有金屬中的“耐熱冠軍”。黃金質(zhì)地柔軟易變形,銅超過300℃性能就會下降,白銀容易氧化,而鎢在極端場景下依然能保持穩(wěn)定。在火箭發(fā)射的極端高溫環(huán)境和核聚變裝置的苛刻條件下,鎢合金都能發(fā)揮作用,被應(yīng)用于燃?xì)廨啓C(jī)、火箭、導(dǎo)彈及核反應(yīng)堆的部件。在硬度方面,鎢僅次于金剛石,比普通鋼材硬1.7倍,耐磨抗腐蝕能力極強(qiáng),是制造反坦克和反潛艇穿甲彈頭的不可替代材料。

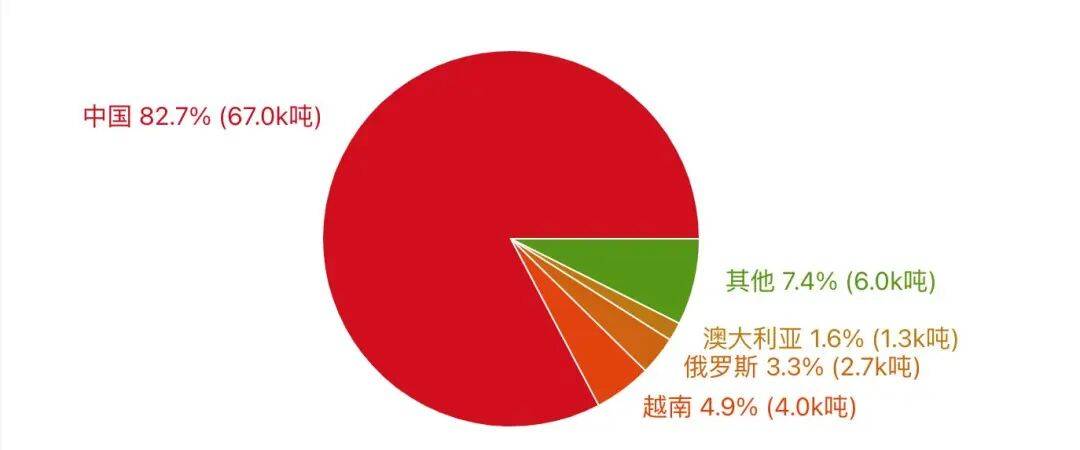

鎢的稀缺性和中國在全球產(chǎn)業(yè)鏈的主導(dǎo)地位,使其成為我國除稀土外的又一張“資源王牌”。全球已探明鎢儲量約463萬噸,中國占比達(dá)52%,約為240萬噸。2023年全球初級鎢礦產(chǎn)量約為79,500噸,中國約為66,000噸;2024年全球約81,000噸,中國約67,000噸,占全球產(chǎn)量的83%,非中國產(chǎn)量約14,000噸,主要來自越南、俄羅斯、澳大利亞等國。中國不僅產(chǎn)量高,還形成了“開采 - 冶煉 - 加工 - 應(yīng)用”的完整產(chǎn)業(yè)鏈,鎢加工產(chǎn)品占全球75%以上,高端產(chǎn)品自給率超90%,掌控著全球供應(yīng)命脈。

自1991年起,中國就將鎢列為國家保護(hù)性開采礦種,限制無序開采,保障了鎢資源的合理開發(fā)與利用。2025年,鎢的“王者地位”被徹底激活,這源于中國供應(yīng)收緊和需求爆發(fā)。2025年2月4日,中國對鎢、碲、鉍、鉬、銦實(shí)施出口管制后,中國鎢APT出口量從2024年的782噸驟降至2025年前11個(gè)月的243噸,降幅達(dá)70%。截至2025年11月,黑鎢精礦均價(jià)漲到33.1萬元/噸,年內(nèi)漲幅超132%,鎢粉價(jià)格從年初32.2萬元/噸飆升至109萬元/噸,漲幅遠(yuǎn)超同期金銀銅。

鎢是國家高端制造的“命脈材料”,也是軍工制造的核心材料之一。在半導(dǎo)體、光伏和顯示面板行業(yè)推動(dòng)下,高純鎢靶材需求年增長率超過15%,2024年市場規(guī)模約120億美元,預(yù)計(jì)2025年超過130億美元。光伏產(chǎn)業(yè)中,鎢絲金剛線已替代碳鋼絲,成為硅片切割主流,2025年滲透率超六成,單位裝機(jī)對鎢材的消耗量是傳統(tǒng)工藝的四倍。中國光伏產(chǎn)能占全球80%,帶動(dòng)鎢絲需求增長22%。在半導(dǎo)體領(lǐng)域,六氟化鎢(WF?)生產(chǎn)商愿意為鎢原料支付溢價(jià),臺積電和英偉達(dá)均使用鎢。

新能源汽車的永磁同步電機(jī)和刀片電池制造也需用到鎢合金材料,電池制造商正在測試鈮鎢氧化物以縮短電池充電時(shí)間并提高能量密度。若成功,每輛電動(dòng)車的鎢用量將從1.5公斤增加到2.5公斤。2025年鎢消費(fèi)量預(yù)計(jì)同比增長22%,達(dá)1,500噸。預(yù)計(jì)2026年全球異質(zhì)結(jié)電池裝機(jī)容量達(dá)80GW,僅這一領(lǐng)域就可新增6400噸鎢需求。QuantumScape正在評估氧化鎢涂層以降低2026年試產(chǎn)的固態(tài)原型的界面電阻。碳化鎢是鉆頭、切割工具、耐磨部件的核心材料,油氣行業(yè)深層/高溫井鉆探高度依賴鎢基工具。沙特阿美等巨頭在深層氣井開發(fā)中廣泛采用先進(jìn)PDC(聚晶金剛石,常嵌入鎢碳化物基體)鉆頭,2025年全球油氣鉆探活動(dòng)復(fù)蘇直接拉動(dòng)這一子領(lǐng)域市場增長,2025 - 2026年,鎢碳化物采礦/鉆探工具市場穩(wěn)增(CAGR約5 - 6%)。AI發(fā)展帶動(dòng)全球PCB鉆針需求強(qiáng)勁,對鎢的需求量已達(dá)兩三千噸級別。鎢因高熔點(diǎn)、耐輻照特性,成為核聚變反應(yīng)堆等離子體面向材料的首選,單座反應(yīng)堆40年需要消耗2.9萬噸鎢。

在龐大需求下,廈門鎢業(yè)、中鎢高新等企業(yè)加碼產(chǎn)能,深度綁定隆基、晶科等巨頭,帶動(dòng)該領(lǐng)域鎢需求同比增長60%。在軍工領(lǐng)域,鎢因密度大、硬度高,是制造穿甲彈芯、導(dǎo)彈配重、戰(zhàn)機(jī)陀螺儀的核心材料,中國長征系列火箭、SpaceX獵鷹火箭都在使用。2025年軍工領(lǐng)域訂單激增42%,企業(yè)滿負(fù)荷生產(chǎn),部分訂單排期到2026年。

出口管制加速了中國鎢產(chǎn)業(yè)結(jié)構(gòu)調(diào)整,推動(dòng)生產(chǎn)商從原材料出口轉(zhuǎn)向碳化鎢等高附加值產(chǎn)品。章源鎢業(yè)首創(chuàng)零氨排放冶煉技術(shù),超細(xì)鎢粉體項(xiàng)目投產(chǎn)后產(chǎn)能躍居國內(nèi)第二;中鎢高新研發(fā)的0.01mm極小徑銑刀填補(bǔ)國內(nèi)空白,軍工訂單占比提升至35%。洛陽鉬業(yè)作為全球第二大鎢生產(chǎn)商,2025年鎢精礦產(chǎn)量預(yù)計(jì)1.2萬噸,資源儲量超30萬噸。這些技術(shù)突破讓中國鎢不斷向高附加值領(lǐng)域延伸,地位更加穩(wěn)固。

目前世界局勢動(dòng)蕩,鎢礦價(jià)格被嚴(yán)重低估。歷史上鎢的價(jià)格曾超過黃金,戰(zhàn)爭年代鎢礦價(jià)值會被高估。當(dāng)前,中國、美國和歐盟都將鎢列為重要原材料,全球沖突不斷使武器需求上漲,各種導(dǎo)彈都需要鎢做原材料,如風(fēng)暴陰影巡航導(dǎo)彈的鎢合金彈頭,一枚就需要約45公斤鎢。美國為降低依賴,給鎢增加關(guān)稅,卻導(dǎo)致價(jià)格飆升。目前黃金一千多元一克,白銀二十多元一克,而鎢礦價(jià)格只有1.2元左右一克。鎢礦基本被中國壟斷,占世界產(chǎn)能的百分之八十以上,價(jià)格有主導(dǎo)權(quán)。鎢礦價(jià)格漲到十元一克也不算貴,提高鎢礦價(jià)格既能賺取利潤反哺技術(shù)研發(fā),又能加深全球產(chǎn)業(yè)鏈合作。美元超發(fā)導(dǎo)致貶值,黃金白銀價(jià)格上漲,而鎢為時(shí)代發(fā)展提供支撐,價(jià)值深度綁定光伏、AI、電動(dòng)汽車、核聚變、軍工等關(guān)鍵領(lǐng)域,其用途、價(jià)值與增長潛力都超過白銀。