中金公司、東興證券與信達(dá)證券的重大重組事件迎來關(guān)鍵進(jìn)展,自今日起三家券商A股正式停牌,標(biāo)志著這場(chǎng)涉及2025年行業(yè)格局的整合正式啟動(dòng)。根據(jù)財(cái)務(wù)數(shù)據(jù)及多方信息,此次合并將在資產(chǎn)規(guī)模、業(yè)務(wù)布局、區(qū)域覆蓋等多個(gè)維度產(chǎn)生深遠(yuǎn)影響,其中十大核心看點(diǎn)引發(fā)市場(chǎng)高度關(guān)注。

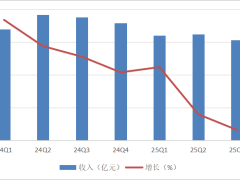

財(cái)務(wù)指標(biāo)的躍升成為最直觀的變革。以2025年三季度數(shù)據(jù)為基準(zhǔn),合并后的中金公司總資產(chǎn)將突破萬億元大關(guān),達(dá)到10096億元,較原中金增長(zhǎng)32%,行業(yè)排名從第6位升至第4位;凈資產(chǎn)規(guī)模增至1747億元,增幅達(dá)48%,排名躍居第4位。營(yíng)業(yè)收入與凈利潤(rùn)同樣表現(xiàn)亮眼,274億元的營(yíng)收較原中金增長(zhǎng)32%,行業(yè)排名升至第3位;95億元凈利潤(rùn)增長(zhǎng)45%,排名從第10位提升至第6位。細(xì)分業(yè)務(wù)中,投資收入增長(zhǎng)29%至142億元,行業(yè)排名從第7位升至第3位,盡管該指標(biāo)受市場(chǎng)周期影響較大,但仍凸顯出合并后的規(guī)模效應(yīng)。

業(yè)務(wù)協(xié)同與資源互補(bǔ)被視為整合的核心價(jià)值。中金公司在綜合投行、跨境交易、財(cái)富管理等領(lǐng)域的專業(yè)能力,與東興證券的福建區(qū)域深耕、信達(dá)證券的遼寧市場(chǎng)布局形成天然互補(bǔ)。例如,東興證券77家營(yíng)業(yè)部中34家位于福建,信達(dá)證券82家營(yíng)業(yè)部中33家扎根遼寧,合并后中金系營(yíng)業(yè)部總數(shù)將達(dá)374家,較原中金增長(zhǎng)73%,區(qū)域覆蓋密度顯著提升。這種“高端服務(wù)+區(qū)域下沉”的模式,有望復(fù)刻中金財(cái)富此前整合中投證券的成功經(jīng)驗(yàn),通過“中國(guó)50”等明星產(chǎn)品矩陣和RITAS數(shù)字化平臺(tái),將專業(yè)財(cái)富管理服務(wù)延伸至更廣泛的客戶群體。

資管與基金牌照的整合成為另一焦點(diǎn)。截至2025年三季度末,中金基金、信達(dá)澳亞基金、東興基金的非貨幣AUM分別為854億元、644億元、217億元,合并后相關(guān)牌照的整合將進(jìn)一步放大資管業(yè)務(wù)的規(guī)模效應(yīng)。信達(dá)證券作為原AMC系券商,在不良資產(chǎn)處置領(lǐng)域的專業(yè)能力,可為中金深化債務(wù)重組、風(fēng)險(xiǎn)化解等新型投行業(yè)務(wù)提供增量空間;東興證券的固收自營(yíng)優(yōu)勢(shì)與中金的跨境交易能力結(jié)合,則有望拓展投行業(yè)務(wù)的協(xié)同邊界。

股東結(jié)構(gòu)的調(diào)整直接影響了利潤(rùn)分配格局。東興證券原控股股東東方AMC持股比例從45%稀釋至合并后的約7.1%,利潤(rùn)貢獻(xiàn)從9.6億元降至約9.0億元;信達(dá)證券原控股股東信達(dá)AMC持股比例雖從78.7%降至16.9%,但由于信達(dá)證券PB估值較高,在換股合并中獲得更優(yōu)對(duì)價(jià),利潤(rùn)貢獻(xiàn)反而從14.2億元增至21.5億元。這種差異化的股權(quán)安排,既平衡了各方中小股東利益,也體現(xiàn)了市場(chǎng)對(duì)資源整合效率的認(rèn)可。

此次合并的深層背景是匯金系券商牌照的集約化改革。中央?yún)R金目前持有中金公司、信達(dá)證券、東興證券等8張券商牌照,本次整合聚焦三家上市券商,旨在通過同一控制下的企業(yè)合并優(yōu)化資源配置。由于三方實(shí)控人均為中央?yún)R金,交易預(yù)計(jì)不會(huì)產(chǎn)生商譽(yù),且PB估值差異較小,避免了長(zhǎng)期利潤(rùn)壓制風(fēng)險(xiǎn)。市場(chǎng)分析認(rèn)為,長(zhǎng)城國(guó)瑞未參與本次合并,或因其非上市公司身份需走借殼上市流程,程序相對(duì)復(fù)雜。

從行業(yè)視角看,這場(chǎng)整合標(biāo)志著證券業(yè)供給側(cè)改革進(jìn)入實(shí)質(zhì)階段。證監(jiān)會(huì)此前提出的“培育2至3家國(guó)際一流投行”目標(biāo)下,國(guó)泰君安與海通證券的整合、中金公司的此次動(dòng)作,均被視為行業(yè)洗牌的關(guān)鍵信號(hào)。華創(chuàng)證券非銀團(tuán)隊(duì)指出,匯金系與上海系(國(guó)泰君安、海通證券)已占據(jù)兩個(gè)名額,其他券商爭(zhēng)奪剩余席位的競(jìng)爭(zhēng)將更加激烈,并購(gòu)重組仍是塑造頂尖投行的最直接路徑。

中金公司并非首次通過收購(gòu)擴(kuò)張版圖。2016年,中央?yún)R金將中投證券100%股權(quán)轉(zhuǎn)讓給中金公司,后者通過整合中投證券的零售經(jīng)紀(jì)網(wǎng)絡(luò),形成了“高-中-低端”客戶全覆蓋的財(cái)富管理體系。2017年中投證券更名為“中金財(cái)富”后,投行等核心業(yè)務(wù)與中金公司本部深度融合,為本次整合提供了可復(fù)制的范本。此次合并后,中金財(cái)富的品牌架構(gòu)或?qū)⒀永m(xù),區(qū)域財(cái)富管理與特色投行業(yè)務(wù)共享中金品牌背書,同時(shí)通過統(tǒng)一風(fēng)控標(biāo)準(zhǔn)和技術(shù)系統(tǒng),實(shí)現(xiàn)“規(guī)模效應(yīng)+業(yè)務(wù)協(xié)同”的雙重優(yōu)勢(shì)。