隨著芯片制程逼近物理極限,先進封裝技術已成為突破性能瓶頸、支撐人工智能算力需求的核心賽道。盛合晶微憑借12年前的前瞻布局,從半導體中段凸塊制造切入,逐步成長為國內封測領域的領軍企業,并于近期成功登陸科創板,引發資本市場高度關注。

公司董事長崔東在接受專訪時表示,盛合晶微自成立之初便鎖定"超越摩爾定律"的異構集成方向,組建國際化團隊并建立市場化運作機制。2012年創業初期,國內12英寸凸塊加工需求尚未顯現,但海外市場已呈現明確趨勢。通過優先服務國際頭部客戶,公司快速進入全球供應鏈體系,成為國內首批實現12英寸凸塊量產的企業之一,更率先突破14納米先進制程凸塊制造技術。

技術突破帶來顯著市場優勢。2024年數據顯示,盛合晶微12英寸凸塊產能占國內市場份額超25%,最小凸塊間距達20微米,可滿足最先進制程芯片的封裝需求。基于凸塊技術的深厚積累,公司成功拓展至2.5D封裝領域,形成涵蓋硅轉接板、有機轉接板、硅橋轉接板等完整技術方案的全流程量產能力。據Gartner統計,該公司當年12英寸WLCSP和2.5D封裝收入均居國內首位,全球市場占有率分別達85%和8%。

在AI算力需求爆發式增長的背景下,先進封裝賽道迎來戰略機遇期。半導體行業分析師指出,面對單芯片算力提升成本激增的挑戰,芯粒(Chiplet)異構集成技術成為破局關鍵,而2.5D/3D封裝正是其核心載體。據預測,2025至2030年全球先進封裝市場將以9.4%的復合增長率擴張,2030年規模將達800億美元。當前AI芯片對高帶寬內存(HBM)的需求持續走強,導致2.5D/3D封裝產能供不應求的局面預計將持續至2027年下半年。

資本市場的熱烈追捧印證了產業判斷。盛合晶微科創板IPO戰略配售階段吸引海光信息、中微公司等13家半導體產業鏈企業,以及中金財富、員工持股平臺等機構參與。初步詢價顯示,305家網下投資者涵蓋公募、私募、券商資管等全類型機構。招股書披露,公司股東陣容包括中金系、招銀系等頭部金融機構,以及無錫產發基金等國資力量,形成產業資本與金融資本的強強聯合。

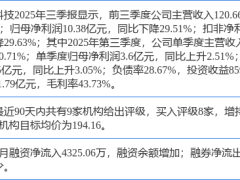

財務數據顯示,盛合晶微主營業務已形成中段凸塊加工、晶圓級封裝、芯粒多芯片集成封裝三大板塊。其中芯粒集成封裝業務增長迅猛,2025年上半年營收占比達56.24%。公司2022至2025年營業收入從16.33億元增至65.21億元,凈利潤由虧損3.29億元轉為盈利9.23億元,展現出強勁的發展動能。

面對后摩爾時代的技術挑戰,崔東提出"一流、補鏈、專精協同"的發展戰略。公司計劃募集50億元重點投向3D IC三維集成領域,實施三維多芯片集成封裝和超高密度互聯兩大項目。隨著混合鍵合技術的突破,先進封裝正加速向3D集成演進,盛合晶微通過持續研發創新,致力于滿足高算力、高帶寬、低功耗的綜合性需求,鞏固在全球芯粒多芯片集成封測領域的領先地位。