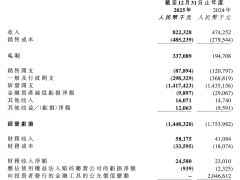

隨著全球人工智能產(chǎn)業(yè)進(jìn)入規(guī)模化落地階段,國產(chǎn)算力替代需求持續(xù)釋放,壁仞科技在登陸香港聯(lián)交所后交出首份年度成績單。數(shù)據(jù)顯示,這家以GPU為核心業(yè)務(wù)的硬科技企業(yè)2025年營收突破10億元大關(guān),達(dá)到10.35億元,同比增長207.2%,毛利率穩(wěn)定在53.8%。其中智能計算解決方案收入占比超九成,成為驅(qū)動業(yè)績增長的核心引擎。

在營收規(guī)模躍升的同時,企業(yè)虧損幅度同步擴(kuò)大。2025年賬面虧損達(dá)164.93億元,同比激增972.3%。公司解釋稱,這主要受投資者贖回權(quán)公允價值變動及上市開支等非經(jīng)常性因素影響。隨著上市后贖回權(quán)永久終止,相關(guān)負(fù)債已轉(zhuǎn)為權(quán)益項。即便剔除一次性因素,經(jīng)調(diào)整后虧損仍達(dá)8.74億元,較上年擴(kuò)大13.9%。企業(yè)管理層表示,當(dāng)前仍處于戰(zhàn)略投入期,研發(fā)投入和市場拓展是現(xiàn)階段重心。

行業(yè)變革為企業(yè)帶來發(fā)展機(jī)遇。灼識咨詢數(shù)據(jù)顯示,隨著大模型應(yīng)用場景從訓(xùn)練向推理延伸,推理芯片市場增速將在未來兩年超越訓(xùn)練領(lǐng)域。2020至2024年,全球智能計算芯片市場規(guī)模從66億美元飆升至1190億美元,預(yù)計2029年將突破5850億美元。中國市場的增長更為顯著,同期規(guī)模從17億美元增至301億美元,預(yù)計2029年達(dá)2012億美元。作為主流技術(shù)路線,GPGPU在2024年占據(jù)全球92%的市場份額,中國市場占比達(dá)78.1%。

產(chǎn)品商業(yè)化落地取得實(shí)質(zhì)性突破。壁仞科技旗下BR106、BR166兩款GPU實(shí)現(xiàn)全形態(tài)量產(chǎn),業(yè)務(wù)模式從芯片供應(yīng)升級為提供千卡級智算集群整體解決方案。2048卡光互連超節(jié)點(diǎn)集群等標(biāo)桿項目相繼落地,客戶覆蓋國家級算力平臺、電信運(yùn)營商及頭部AI企業(yè)。與DeepSeek、智譜GLM等主流大模型的深度適配,構(gòu)建起從芯片到云端的完整技術(shù)棧,顯著降低了國產(chǎn)算力的應(yīng)用門檻。

研發(fā)投入持續(xù)加碼構(gòu)筑技術(shù)壁壘。2025年研發(fā)開支達(dá)14.76億元,同比增長78.5%,資金重點(diǎn)投向下一代BR20X系列芯片、全棧軟件優(yōu)化及光互連系統(tǒng)研發(fā)。銷售及營銷開支增長11.6%至5750萬元,主要用于市場拓展和團(tuán)隊建設(shè);一般及行政開支增長35.8%至3.32億元,反映企業(yè)規(guī)模擴(kuò)張帶來的運(yùn)營成本上升。這些投入與行業(yè)發(fā)展趨勢高度契合——當(dāng)前競爭已從單一芯片性能轉(zhuǎn)向系統(tǒng)級效率比拼,大規(guī)模算力集群和生態(tài)構(gòu)建成為關(guān)鍵勝負(fù)手。

橫向?qū)Ρ蕊@示行業(yè)整體向好。科創(chuàng)板同業(yè)企業(yè)摩爾線程同期營收增長243.37%,虧損幅度收窄36.70%,兩家頭部企業(yè)的業(yè)績表現(xiàn)印證了AI算力市場的強(qiáng)勁需求。專家分析指出,國產(chǎn)GPU企業(yè)正處在發(fā)展關(guān)鍵期,需要通過規(guī)模化業(yè)務(wù)對沖研發(fā)成本,依托成熟軟件生態(tài)降低客戶遷移門檻,逐步從硬件銷售向一體化算力服務(wù)轉(zhuǎn)型。產(chǎn)業(yè)鏈協(xié)同效應(yīng)和規(guī)模優(yōu)勢將成為決定企業(yè)能否實(shí)現(xiàn)可持續(xù)盈利的核心因素。