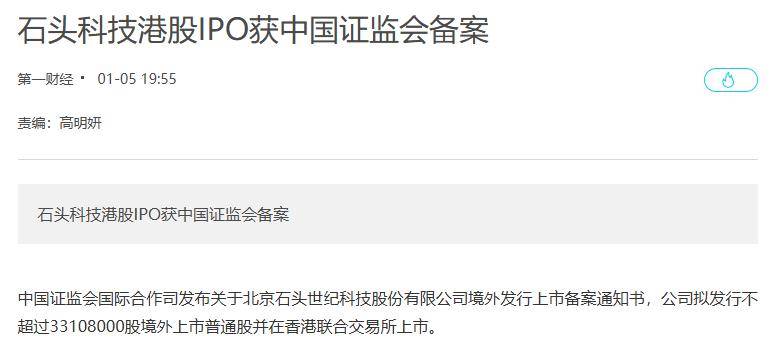

掃地機器人行業(yè)曾經(jīng)的明星企業(yè)石頭科技,正站在港股上市的關鍵節(jié)點。據(jù)多方消息證實,這家科創(chuàng)板上市不足六年的企業(yè)已獲得中國證監(jiān)會境外上市備案通知書,正式啟動"A+H"雙平臺資本運作。這一動作背后,是公司正經(jīng)歷著業(yè)績增長與市場信任的雙重考驗。

財務數(shù)據(jù)顯示,石頭科技正陷入典型的"規(guī)模陷阱"。2024年公司營收突破119億元大關,同比增幅達38%,但凈利潤卻出現(xiàn)3.64%的同比下滑。這種背離趨勢在2025年前三季度進一步加劇,營收同比激增72%的同時,凈利潤卻暴跌近30%。銷售費用失控成為利潤殺手,2024年該指標同比激增73%至29.67億元,其中廣告推廣費用占比高達65%。更令人擔憂的是,毛利率從2023年的55%持續(xù)下滑至2025年三季度的43.7%,顯示出產(chǎn)品定價權正在流失。

經(jīng)營質量惡化在多個維度顯現(xiàn)。凈資產(chǎn)收益率從2020年的31.85%腰斬至2024年的16.3%,經(jīng)營性現(xiàn)金流同比下降兩成至17.34億元。存貨規(guī)模從2024年初的14.9億元飆升至三季度末的37.16億元,存貨周轉率降至4.93次/年,意味著產(chǎn)品從入庫到售出的周期延長近三分之一。這些數(shù)據(jù)勾勒出企業(yè)運營效率持續(xù)下滑的軌跡。

戰(zhàn)略轉型的陣痛同樣深刻。在海外市場,公司推行的"去經(jīng)銷商化"改革導致運營成本激增,2024年海外業(yè)務成本同比上漲77%,遠超營收增速。新產(chǎn)品線拓展遭遇強敵環(huán)伺,洗衣機業(yè)務在海爾、美的占據(jù)九成市場份額的格局下難有突破,2024年智能掃地機及配件仍貢獻超90%收入。這種"把雞蛋放在一個籃子"的業(yè)務結構,暴露出戰(zhàn)略轉型的艱難。

資本市場的信任危機正在形成惡性循環(huán)。實控人昌敬自2023年起通過多種方式減持套現(xiàn)超9億元,持股比例下降2.27個百分點。更引發(fā)爭議的是,其在減持后公開呼吁投資者"保持耐心",這種言行反差登上社交媒體熱搜。產(chǎn)業(yè)資本同步撤離,小米系投資機構持股比例三年間從6.17%降至2.49%,累計獲利超40億元。消費者端的信任缺口同樣顯著,黑貓投訴平臺累計超3000條投訴涉及產(chǎn)品質量、售后響應等問題。

行業(yè)觀察人士指出,掃地機器人市場正經(jīng)歷深度調整期。技術迭代放緩、產(chǎn)品同質化加劇、價格戰(zhàn)此起彼伏,這些因素都在壓縮企業(yè)利潤空間。石頭科技選擇此時赴港上市,既需要應對境內市場的增長困境,又要面對國際資本市場的嚴格審視。如何平衡規(guī)模擴張與盈利質量,如何重建投資者信心,將成為決定其資本征程成敗的關鍵。