過去三年,人工智能(AI)行業(yè)經歷了從技術狂飆到商業(yè)落地的關鍵轉型。兩年前,行業(yè)討論的焦點是模型的能力邊界;如今,問題轉向AI能否在真實商業(yè)場景中實現穩(wěn)定應用。這種轉變標志著AI產業(yè)進入新的發(fā)展階段——技術突破期已過,商業(yè)化競爭成為核心命題。

昆侖萬維在這一轉折中展現出獨特的生存策略。作為一家既非激進的技術派,也非擅長概念包裝的AI公司,其通過在多個應用層實現商業(yè)化落地,成為行業(yè)中少數能持續(xù)獲得營收反饋的玩家。公司董事長兼CEO方漢曾直言,通向通用人工智能(AGI)的道路擁擠不堪,中型企業(yè)更應在熟悉領域深耕,而非與巨頭正面交鋒。這種務實態(tài)度貫穿于昆侖萬維的業(yè)務布局中。

以智能手機發(fā)展史為參照,當前AI產業(yè)正處于類似iPhone初代發(fā)布后的過渡期。ChatGPT引發(fā)的全球關注如同iPhone的驚艷亮相,但真正改變行業(yè)格局的,是后續(xù)三年中App Store生態(tài)建設、基站鋪設等基礎設施完善。如今的AI領域,模型能力持續(xù)迭代,工程問題不斷被解決,場景應用逐步拓展,但尚未形成顛覆性社會影響。這種“中間狀態(tài)”迫使玩家重新思考競爭邏輯——從搶占先機轉向構建可持續(xù)的商業(yè)模式。

行業(yè)分化趨勢日益明顯。巨頭憑借資源優(yōu)勢采取“全押”策略,中小企業(yè)則普遍轉向現實主義路徑。昆侖萬維的選擇頗具代表性:其業(yè)務矩陣涵蓋AI辦公、音樂、社交、視頻等多個領域,均瞄準具備明確付費意愿的B端市場。例如,Skywork Super Agents聚焦企業(yè)辦公場景,通過自動化流程節(jié)省人力成本;Mureka則深耕AI音樂創(chuàng)作,服務專業(yè)音樂人和影視制作團隊。這些業(yè)務未必指向未來技術制高點,卻能為企業(yè)帶來穩(wěn)定現金流。

辦公場景的碎片化需求為中小企業(yè)提供了生存空間。盡管釘釘、飛書等平臺級產品占據市場高地,但企業(yè)排課、項目管理等細分需求仍需專業(yè)工具滿足。以學校排課為例,需綜合考慮教師時間、課程連續(xù)性、實驗室資源等多重因素,這種復雜性使得通用型產品難以完全替代垂直解決方案。昆侖萬維通過深耕特定垂類,在巨頭生態(tài)中找到了差異化定位。

AI音樂領域同樣呈現垂直化特征。盡管普通用戶樂于體驗生成式音樂,但真正愿意付費的仍是專業(yè)創(chuàng)作者和影視制作團隊。昆侖萬維憑借旗下K歌社交平臺Starmaker積累的音樂數據和技術能力,在降低創(chuàng)作門檻的同時,確保業(yè)務風險可控。這種“從現有資源出發(fā)”的拓展策略,使其在競爭激烈的AI音樂市場占據一席之地。

在AI視頻領域,昆侖萬維選擇了一條差異化路徑。去年下半年,公司切入海外短劇市場,并同步推出AI視頻模型。不同于依賴高昂算力投入的通用視頻生成,短劇更注重故事表達而非視覺精度。昆侖萬維專門優(yōu)化了模型的人臉表情和動作生成能力,使輸出內容更符合短劇夸張的表演風格。這種“精準卡位”策略,使其在資源有限的情況下成功打開市場,并為模型迭代提供了實際業(yè)務支撐。

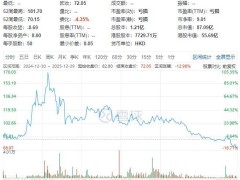

財務數據印證了昆侖萬維策略的有效性。今年第三季度,公司營收達20.72億元,同比增長56%;凈利潤1.9億元,同比增長180%。增長主要來自短劇和AI軟件技術業(yè)務,顯示出商業(yè)化落地的直接成效。這種“不追求技術神跡,專注現實應用”的打法,為公司在行業(yè)波動中提供了穩(wěn)定器。

然而,AI行業(yè)的不確定性始終存在。技術突破可能隨時顛覆現有格局——一篇突破性論文或一個創(chuàng)新demo,都可能使垂直領域的優(yōu)勢瞬間瓦解。DeepSeek的崛起便是例證,其通過算法優(yōu)化大幅降低模型訓練成本,迫使行業(yè)重新評估技術路線。當前,新一代模型訓練、新硬件平臺開發(fā)等動態(tài)持續(xù)涌現,都在試圖打破現有平衡。對于昆侖萬維等務實派玩家而言,真正的挑戰(zhàn)在于如何平衡短期收益與長期技術儲備。

這種挑戰(zhàn)并非孤立現象。歷史上,許多公司并非死于技術落后,而是因過度依賴單一技術路徑而失去轉型能力。昆侖萬維的策略本質上是“兩條腿走路”:一方面通過商業(yè)化應用確保生存,另一方面持續(xù)投入技術研發(fā)構建護城河。其近期在AI短劇模型上的數據積累,以及多業(yè)務線的協(xié)同布局,均體現了這種平衡思維。在技術緩慢演進的常態(tài)下,這種策略或許能為中小企業(yè)提供一條可持續(xù)的發(fā)展路徑。