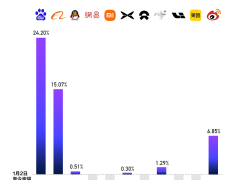

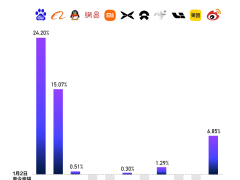

近期,A股市場(chǎng)風(fēng)格分化達(dá)到極致,小盤成長(zhǎng)板塊如AI應(yīng)用、半導(dǎo)體、電網(wǎng)等領(lǐng)域輪番表現(xiàn),吸引大量資金涌入。然而,與小盤成長(zhǎng)形成鮮明對(duì)比的是,以高股息、低估值為特征的大盤價(jià)值風(fēng)格紅利資產(chǎn)卻持續(xù)跑輸,兩者收益差距逼近歷史極值。這種極端分化往往難以持續(xù),市場(chǎng)普遍預(yù)期風(fēng)格切換即將來(lái)臨,紅利資產(chǎn)或迎來(lái)修復(fù)行情。

歷史數(shù)據(jù)顯示,當(dāng)小盤成長(zhǎng)與大盤價(jià)值的收益分化達(dá)到峰值后,紅利資產(chǎn)通常能跑出超額收益。以過(guò)去十年為例,在2014年1月、2015年5月、2015年12月及2021年12月等關(guān)鍵節(jié)點(diǎn),中證紅利、紅利低波等指數(shù)在風(fēng)格分化見(jiàn)頂后的30天內(nèi),相對(duì)滬深300的平均超額收益分別達(dá)到4.95%、6.95%、1.26%和9.47%。這一現(xiàn)象背后是“均值回歸”邏輯:當(dāng)成長(zhǎng)股估值被過(guò)度推高,資金會(huì)轉(zhuǎn)向被低估、具備安全邊際的高股息資產(chǎn),推動(dòng)紅利板塊估值修復(fù)。

不過(guò),歷史規(guī)律也存在例外。2020年8月,盡管風(fēng)格分化嚴(yán)重,但紅利指數(shù)因全球流動(dòng)性寬松推高成長(zhǎng)股估值而未能跑贏大盤;2025年10月,市場(chǎng)在“快牛”行情初期由高貝塔成長(zhǎng)股主導(dǎo),紅利資產(chǎn)因波動(dòng)率較低,在相對(duì)收益上暫時(shí)落后。但這兩輪例外均與特殊市場(chǎng)環(huán)境相關(guān),難以改變長(zhǎng)期均值回歸的趨勢(shì)。

近期監(jiān)管層對(duì)題材炒作的降溫舉措,成為風(fēng)格切換的重要信號(hào)。隨著市場(chǎng)逐步回歸業(yè)績(jī)驅(qū)動(dòng)的“慢牛”格局,純粹依賴估值擴(kuò)張的成長(zhǎng)板塊面臨回調(diào)壓力,而資金開(kāi)始重新布局低估值、高股息的價(jià)值板塊。數(shù)據(jù)顯示,本周以來(lái),有色金屬、化工等紅利風(fēng)格覆蓋較多的行業(yè),近五日主力資金凈流入均超過(guò)200億元,表明價(jià)值修復(fù)行情已悄然啟動(dòng)。

在“慢牛”預(yù)期下,單一紅利策略的防御性可能無(wú)法滿足投資者需求,兼具穩(wěn)定分紅與向上彈性的多因子紅利策略成為新選擇。例如,恒生港股通高股息低波動(dòng)指數(shù)、紅利價(jià)值指數(shù)等,不僅關(guān)注股息率,還納入低波動(dòng)、低估值等因子進(jìn)行篩選。這類策略既能通過(guò)高股息提供安全墊,又能在估值修復(fù)行情中捕捉資本利得,長(zhǎng)期持有體驗(yàn)更優(yōu)。當(dāng)前市場(chǎng)環(huán)境下,此類策略或成為平衡風(fēng)險(xiǎn)與收益的優(yōu)選方案。