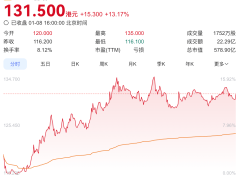

中國ETF市場正迎來一場基礎性變革,這場變革的核心聚焦于產品命名的全面規(guī)范化。近日,華泰柏瑞基金宣布,其管理的規(guī)模超4300億元的滬深300ETF,場內擴位簡稱將正式變更為“滬深300ETF華泰柏瑞”。這一動作并非孤立事件,而是整個市場邁向標準化與透明化的重要標志。

當前,中國ETF市場規(guī)模已突破6萬億元,產品數量接近1400只。然而,快速擴張的背后,命名亂象逐漸顯現。過去,ETF命名主要存在兩類問題:一是“同標不同名”,例如跟蹤同一指數的ETF,名稱卻各不相同;二是“同名不同標”,名稱相似的產品,實際跟蹤的指數卻大相徑庭。這種模糊性增加了投資者的信息篩選成本,甚至可能導致誤買產品。

2025年11月,滬深交易所同步修訂發(fā)布了基金業(yè)務指南,明確要求存量ETF必須在2026年3月31日前完成擴位簡稱的調整。新規(guī)要求,ETF基金擴位簡稱應按照“投資標的核心要素+ETF”結構命名,并包含基金管理人簡稱;增強ETF基金則需在簡稱中加入“增強”字樣。例如,華泰柏瑞滬深300ETF的更名,正是遵循了“核心投資標的+ETF+管理人”的標準格式。

這一調整看似細微,實則意義深遠。對投資者而言,命名規(guī)范化降低了因名稱混淆而誤買產品的風險,切實減輕了信息篩選負擔。對基金公司來說,名稱格式統(tǒng)一后,單純依靠簡稱“博眼球”或造成混淆的空間被壓縮,產品運營的硬實力(如跟蹤誤差、流動性)與公司服務的軟實力(如投研、客戶服務)將成為競爭的關鍵。對市場整體而言,規(guī)則清晰、信息透明、公平競爭的環(huán)境,是所有參與者長期健康發(fā)展的基礎。

ETF命名的全面規(guī)范化,不僅是市場快速擴張后的“必修課”,更是推動行業(yè)走向成熟與理性的重要一步。隨著新規(guī)的逐步落地,一個更加規(guī)范、透明的ETF市場正悄然成形。