隨著最新季度數(shù)據(jù)披露,北向資金持倉動(dòng)態(tài)引發(fā)市場(chǎng)關(guān)注。Wind統(tǒng)計(jì)顯示,2026年首季度北向資金整體呈現(xiàn)減倉態(tài)勢(shì),期末持股數(shù)量降至1037億股,較上季度末減少約4%,創(chuàng)近五個(gè)季度新低;持股市值同步回落至2.58萬億元,為近三個(gè)季度最低水平。在市場(chǎng)波動(dòng)加劇背景下,資金操作風(fēng)格更趨保守。

行業(yè)配置方面,12個(gè)申萬一級(jí)行業(yè)獲得資金逆勢(shì)增持。環(huán)保、傳媒、綜合、通信板塊成為主要受益方向,持股數(shù)量增幅均超10%。以傳媒行業(yè)為例,期末北向持倉達(dá)30.22億股,季度環(huán)比增加16.58%。盡管該行業(yè)指數(shù)年內(nèi)下跌近5%,但機(jī)構(gòu)分析指出,AI技術(shù)迭代與數(shù)字內(nèi)容升級(jí)持續(xù)推動(dòng)行業(yè)格局優(yōu)化,2025年申萬傳媒指數(shù)曾錄得27.17%漲幅。

大金融與消費(fèi)板塊遭遇顯著拋壓。非銀金融行業(yè)持倉降至58.52億股,銀行板塊持倉降至149.36億股,雙雙刷新五個(gè)季度紀(jì)錄,降幅分別達(dá)13.24%和7%。家用電器、食品飲料等消費(fèi)領(lǐng)域同樣出現(xiàn)資金外流。值得關(guān)注的是,鋼鐵、汽車、電子等2025年表現(xiàn)強(qiáng)勢(shì)的行業(yè),本季度也出現(xiàn)明顯減倉,市場(chǎng)普遍認(rèn)為這屬于獲利回吐操作。

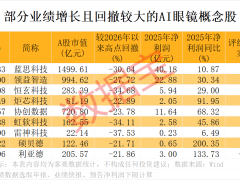

個(gè)股層面,23家上市公司北向持股比例突破10%關(guān)口。思源電氣、宏發(fā)股份、安集科技等企業(yè)位居前列。統(tǒng)計(jì)顯示,近1550家公司獲得資金加倉,占比接近陸股通成分股半數(shù)。其中35家公司持股比例提升超2個(gè)百分點(diǎn),主要分布在電子、電力設(shè)備、機(jī)械設(shè)備等高景氣賽道,涉及半導(dǎo)體、大模型、具身智能等前沿領(lǐng)域。

具體到加倉幅度顯著的公司,金海通表現(xiàn)尤為突出。該企業(yè)期末北向持股比例達(dá)7.27%,較2025年末提升逾6個(gè)百分點(diǎn)。財(cái)務(wù)數(shù)據(jù)顯示,其2025年凈利潤(rùn)同比增長(zhǎng)近125%,主要得益于半導(dǎo)體測(cè)試設(shè)備需求激增及三溫測(cè)試分選機(jī)等新產(chǎn)品放量。源杰科技、芯碁微裝等企業(yè)同樣獲得資金青睞,前者持股比例提升4.5個(gè)百分點(diǎn)并實(shí)現(xiàn)業(yè)績(jī)扭虧,后者凈利潤(rùn)同比增長(zhǎng)超80%。

市場(chǎng)表現(xiàn)印證資金選擇的有效性。被大幅加倉的21家公司今年以來平均漲幅達(dá)39%,其中金海通累計(jì)漲幅接近120%,源杰科技、艾羅能源漲幅均超90%。這些企業(yè)普遍具備高換手率特征,金海通一季度日均換手率超過8%,顯示資金活躍度持續(xù)提升。