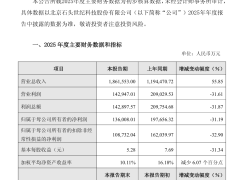

根據(jù)最新披露的業(yè)績(jī)快報(bào)數(shù)據(jù),某公司近年市盈率(TTM)走勢(shì)引發(fā)市場(chǎng)關(guān)注。結(jié)合財(cái)務(wù)指標(biāo)分析,該公司2025年加權(quán)平均凈資產(chǎn)收益率達(dá)26.96%,同比大幅提升35.14個(gè)百分點(diǎn),顯示出強(qiáng)勁的盈利能力。

市盈率作為衡量股價(jià)與盈利關(guān)系的關(guān)鍵指標(biāo),其計(jì)算方式為總市值除以凈利潤(rùn)。當(dāng)企業(yè)處于虧損狀態(tài)時(shí),市盈率呈現(xiàn)負(fù)值,此時(shí)該指標(biāo)失去估值參考意義,投資者通常會(huì)轉(zhuǎn)向市凈率或市銷率進(jìn)行評(píng)估。根據(jù)披露規(guī)則,文中涉及的市盈率與市銷率均采用TTM計(jì)算法,即基于最近12個(gè)月財(cái)報(bào)數(shù)據(jù)(含預(yù)報(bào))進(jìn)行滾動(dòng)計(jì)算;市凈率則采用LF方式,以最新一期財(cái)報(bào)數(shù)據(jù)為準(zhǔn)。所有指標(biāo)的分位數(shù)統(tǒng)計(jì)區(qū)間均覆蓋公司上市以來至最新公告日。

在估值方法適用性方面,市凈率估值法更適用于盈利波動(dòng)較大但凈資產(chǎn)相對(duì)穩(wěn)定的企業(yè),其計(jì)算公式為總市值除以凈資產(chǎn)。而對(duì)于處于虧損或微利狀態(tài)的成長(zhǎng)型企業(yè),市銷率估值法(總市值除以營(yíng)業(yè)收入)往往更具參考價(jià)值。需要特別說明的是,當(dāng)市盈率或市凈率為負(fù)值時(shí),系統(tǒng)將不顯示當(dāng)期分位數(shù)數(shù)據(jù),這可能導(dǎo)致相關(guān)折線圖出現(xiàn)階段性中斷。

財(cái)務(wù)數(shù)據(jù)顯示,該公司盈利質(zhì)量顯著改善,凈資產(chǎn)收益率的大幅提升反映出資本運(yùn)用效率的提高。市場(chǎng)分析人士指出,在當(dāng)前經(jīng)濟(jì)環(huán)境下,此類財(cái)務(wù)指標(biāo)的優(yōu)化有助于增強(qiáng)投資者信心,但需持續(xù)關(guān)注其盈利能力的可持續(xù)性。