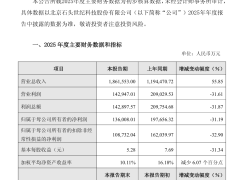

艾媒智庫最新發(fā)布的《中國智能眼鏡行業(yè)發(fā)展與用戶行為調(diào)查數(shù)據(jù)》顯示,全球及中國智能眼鏡市場正經(jīng)歷爆發(fā)式增長,但消費者需求與產(chǎn)品供給之間仍存在顯著落差。報告基于2025年市場調(diào)研數(shù)據(jù),揭示了行業(yè)在技術(shù)突破、用戶體驗和商業(yè)化落地方面的多重挑戰(zhàn)。

市場規(guī)模呈現(xiàn)指數(shù)級擴張態(tài)勢。2022年至2029年間,全球智能眼鏡銷量預計從10.3億美元激增至1387.3億美元,中國市場同期規(guī)模將從4.5億元躍升至1191.1億元。盡管近年增長率有所回落,但年均復合增速仍保持高位,其中AR眼鏡細分領(lǐng)域貢獻了主要增量。值得注意的是,中國市場增速顯著高于全球平均水平,顯示出本土消費需求的強勁潛力。

消費者認知與購買行為呈現(xiàn)矛盾特征。調(diào)研顯示,國內(nèi)消費者對智能眼鏡的認知度已達100%,但實際購買率僅為34.21%,未來購買意愿為46.15%。價格敏感度成為首要阻礙因素,超六成消費者認為當前產(chǎn)品定價過高。隱私安全顧慮(52.3%)和視力健康風險(48.7%)緊隨其后,而日常功能實用性(78.9%)和科技感體驗(71.2%)則是驅(qū)動購買的核心動力。在品牌選擇上,小米、大疆和雷鳥創(chuàng)新占據(jù)關(guān)注度前三,消費者普遍認為品牌應通過提升產(chǎn)品質(zhì)量(89.6%)和推動技術(shù)創(chuàng)新(84.3%)來塑造形象。

產(chǎn)品使用場景高度集中于娛樂領(lǐng)域。AR眼鏡和視頻眼鏡成為主流購買類型,占比分別達63.2%和58.7%。續(xù)航能力(82.1%)、佩戴舒適度(76.5%)和功能完整性(73.9%)是消費者最關(guān)注的三大要素。具體功能方面,健康監(jiān)測(68.4%)、視覺增強(65.2%)和拍攝功能(62.7%)最受歡迎。在交互方式上,語音控制(79.8%)和健康數(shù)據(jù)追蹤(74.5%)成為核心需求,同時有超半數(shù)消費者期待遠程控制智能家居(56.3%)和實時翻譯(53.1%)等新功能落地。

用戶體驗痛點亟待解決。續(xù)航時長滿意度最低,僅12.3%的消費者對當前產(chǎn)品續(xù)航表現(xiàn)滿意,超半數(shù)人期望達到一周以上使用時間。重量接受度集中在40克以下,心理價位普遍在1001-3000元區(qū)間。功能穩(wěn)定性(67.8%)、佩戴舒適度(64.2%)和價格合理性(61.5%)被列為當前產(chǎn)品三大短板。值得注意的是,盡管消費者對AR教育(58.7%)和旅游導航(55.3%)應用前景看好,但實際使用中仍面臨技術(shù)成熟度不足的問題。

用戶畫像呈現(xiàn)明顯特征。已婚已育男性構(gòu)成核心消費群體,占比達68.4%,新一線和三線城市用戶合計占比62.7%。職業(yè)分布以普通職員(41.2%)和專業(yè)技術(shù)人員(35.8%)為主,月收入1萬元以上人群占比73.5%。盡管整體滿意度評分僅為6.2分(滿分10分),但佩戴舒適度(7.1分)和外觀設(shè)計(6.9分)獲得相對較高評價。對于行業(yè)未來,54.3%的消費者認為將局限于特定領(lǐng)域應用,同時期待在語音交互精度(78.6%)、電池技術(shù)(75.2%)和隱私保護機制(72.9%)等方面取得突破。