華為概念股拓斯達近期發布的業績預告顯示,公司預計在2024年將面臨上市以來的首次虧損,歸母凈利潤預計虧損1.8億元至2.5億元。這一業績下滑的主要歸因于其智能能源及環境管理系統業務的顯著萎縮,該業務收入同比下滑50%,導致公司整體虧損約2億元。

拓斯達的主要客戶群體集中在3C、鋰電和光伏行業。然而,過去一年中,這些行業面臨嚴峻挑戰,包括部分客戶資金鏈緊張、產能過剩等問題,導致拓斯達的項目驗收和結算進度遠低于預期。這一連串的不利因素,最終使得公司在2024年陷入了虧損境地。

智能能源業務曾長期占據拓斯達業務的頭把交椅,但如今卻成了業績增長的絆腳石。早在2023年,3C、鋰電以及光伏行業的不景氣就已經初露端倪。以鋰電行業為例,由于產能過剩、價格走低以及開工率不足等問題,各大鋰電企業紛紛放緩了擴產計劃,這一情況直到2024年三季度才有所好轉。

面對主營業務的收縮,拓斯達開始調整戰略,將重心轉向機器人等核心業務,并積極開拓海外市場。然而,這一轉型能否幫助公司擺脫困境,目前尚難確定。

成立于2007年的拓斯達,以注塑機周邊輔助設備起家,僅用十年時間便成功登陸創業板,成為細分領域的佼佼者。上市后,盡管遭遇疫情沖擊,但工業機器人行業的整體發展趨勢為拓斯達等企業提供了新的發展機遇。然而,自2023年起,拓斯達卻遭遇了營收下滑的困境。

在歸母凈利潤方面,拓斯達的表現同樣不盡如人意。盡管在2020年曾創下5.2億元的高位,但隨后便大幅下滑,2021年僅錄得0.65億元。凈利潤的暴漲暴跌與拓斯達曾經的“口罩機”業務密切相關。這一短暫的業務高峰過后,公司開始反思并調整業務結構。

自2021年底起,拓斯達開始主動收縮智能能源業務規模,將更多資源投入到工業機器人、注塑機和數控機床等核心業務上。盡管這一調整策略有意為之,但智能能源業務在2021至2023年間仍然保持著公司第一大業務的地位。直到2023年,該業務才開始出現下滑,但仍占公司總收入的59%。

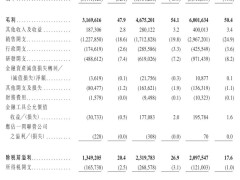

進入2024年,拓斯達的智能能源業務繼續走低。前三季度,該業務實現營收11.51億元,同比幾近腰斬,毛利率也降至3.85%。相比之下,公司聚焦的工業機器人、注塑機和數控機床業務則表現出色,毛利率均保持在30%以上,并呈現穩中有增的態勢。

隨著制造業智能化、數字化轉型的加速推進,工業機器人市場展現出廣闊的發展前景。據預測,到2025年,國內工業機器人銷量和市場規模有望突破40萬臺和1500億元。這一趨勢為拓斯達等工業機器人企業提供了新的發展機遇。

為了抓住這一機遇,拓斯達不僅聚焦核心業務,還積極尋求與行業領先企業的合作。2024年11月15日,華為(深圳)全球具身智能產業創新中心正式運營,并與拓斯達等16家企業簽署了具身智能領域的合作備忘錄。這一合作消息公布后,拓斯達的股價連續兩個交易日漲停。

通過與華為的合作,拓斯達有望切入人形機器人供應鏈,獲得更多業務增長機會。盡管公司尚未正面承認在人形機器人領域的布局,但從其投資設立子公司矩陣智控科技(東莞)有限公司的舉動來看,拓斯達在人形領域的野心已顯露無遺。

然而,人形機器人賽道競爭異常激烈。包括工業機器人“一哥”埃斯頓在內的多家企業都已紛紛布局人形機器人及相關技術。面對這一競爭態勢,拓斯達想要在人形機器人領域站穩腳跟并非易事。

除了聚焦核心業務和尋求合作外,拓斯達還將海外市場視為重要的戰略市場和未來增長動能。公司相繼成立了越南北寧分公司、墨西哥辦事處以及印尼的首個技術中心,海外銷售遍及50多個國家和地區。然而,從目前的營收情況來看,海外業務在拓斯達的整體收入中占比并不高,距離成為新的增長點仍有較大差距。

盡管面臨諸多挑戰和不確定性,但拓斯達仍在努力尋求轉型和突破。未來,公司能否在新的一年里扭轉局勢,我們將拭目以待。