在AI技術(shù)深度滲透各行業(yè)的2025年,中國(guó)自研GPU云市場(chǎng)迎來關(guān)鍵轉(zhuǎn)折。國(guó)際咨詢機(jī)構(gòu)沙利文最新發(fā)布的《中國(guó)GPU云市場(chǎng)研究報(bào)告》顯示,百度智能云以40.4%的市場(chǎng)份額領(lǐng)跑自研賽道,其旗下芯片企業(yè)昆侖芯同步向港交所提交上市申請(qǐng),標(biāo)志著國(guó)產(chǎn)AI算力從技術(shù)攻堅(jiān)邁向規(guī)模化商用階段。這場(chǎng)由芯片、集群到云服務(wù)的全棧競(jìng)爭(zhēng),正在重塑云計(jì)算產(chǎn)業(yè)格局。

沙利文報(bào)告明確劃定自研GPU云廠商的準(zhǔn)入門檻:需同時(shí)具備AI加速芯片研發(fā)、超大規(guī)模AIDC集群建設(shè)管理,以及通過公有云、專有云或混合云提供端到端算力服務(wù)的能力。在國(guó)產(chǎn)算力參與者中,僅有少數(shù)企業(yè)能構(gòu)建從芯片到云服務(wù)的完整閉環(huán)。百度智能云的領(lǐng)先優(yōu)勢(shì),源于其將技術(shù)能力深度嵌入金融、能源、汽車等核心行業(yè)的真實(shí)業(yè)務(wù)場(chǎng)景,通過持續(xù)迭代驗(yàn)證形成差異化競(jìng)爭(zhēng)力。

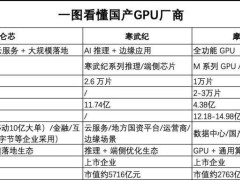

行業(yè)共識(shí)逐漸形成——AI云的終極競(jìng)爭(zhēng)將突破算力規(guī)模與價(jià)格維度,轉(zhuǎn)向芯片、系統(tǒng)軟件、調(diào)度平臺(tái)與模型服務(wù)的全棧協(xié)同。頭部廠商正加速向下整合:百度推出"昆侖芯+百舸AI異構(gòu)算力平臺(tái)+飛槳框架"組合,華為構(gòu)建"昇騰芯片+CANN+MindSpore"體系,阿里云則依托"神龍架構(gòu)+飛天操作系統(tǒng)+PAI平臺(tái)"推進(jìn)整合。沙利文預(yù)測(cè),到2026年,具備全棧能力的廠商將占據(jù)60%以上高端市場(chǎng),在自動(dòng)駕駛、生物制藥等領(lǐng)域形成技術(shù)壁壘。

百度智能云的技術(shù)布局顯現(xiàn)出系統(tǒng)性優(yōu)勢(shì)。2025年上半年,其昆侖芯P800的3.2萬卡集群正式投運(yùn),成為國(guó)產(chǎn)算力重要里程碑。目前,百度超九成推理任務(wù)運(yùn)行在該集群,并構(gòu)建起5000卡單一訓(xùn)練集群,萬卡級(jí)訓(xùn)練規(guī)模持續(xù)擴(kuò)展。配套發(fā)布的"五年五芯"路線圖,規(guī)劃了從M100推理芯片到M300訓(xùn)練芯片,再到天池256/512超節(jié)點(diǎn)的完整產(chǎn)品矩陣。在算力調(diào)度層面,百踖平臺(tái)通過解耦設(shè)計(jì)、自適應(yīng)機(jī)制與智能調(diào)度,實(shí)現(xiàn)萬卡集群訓(xùn)練有效運(yùn)行時(shí)間超98%,故障恢復(fù)時(shí)間壓縮至分鐘級(jí)。

行業(yè)應(yīng)用層面,自研GPU云正推動(dòng)AI從單點(diǎn)創(chuàng)新向系統(tǒng)重構(gòu)演進(jìn)。在金融領(lǐng)域,招商銀行利用32臺(tái)昆侖芯P800服務(wù)器完成千億參數(shù)模型訓(xùn)練,中信百信銀行智能風(fēng)控特征挖掘效率提升100%;汽車行業(yè),百度智能云覆蓋83.7%頭部車企,蔚來AI代碼占比超30%,吉利汽車基于AIOS體系開發(fā)超3000個(gè)個(gè)人智能體;能源領(lǐng)域,國(guó)家電網(wǎng)光明電力大模型減少40%人工登塔巡檢,南方電網(wǎng)"配電網(wǎng)監(jiān)視Agent"實(shí)現(xiàn)1分鐘告警分析。更具突破性的是,全球首個(gè)商用自演進(jìn)超級(jí)智能體"伐謀"在汽車設(shè)計(jì)領(lǐng)域?qū)L(fēng)阻驗(yàn)證時(shí)間從10小時(shí)壓縮至1分鐘,科研場(chǎng)景中助力PEM電解槽制氫模型探索周期從周級(jí)縮短至小時(shí)級(jí)。

這場(chǎng)變革背后,是產(chǎn)業(yè)應(yīng)對(duì)多重危機(jī)的主動(dòng)求變。中美科技競(jìng)爭(zhēng)導(dǎo)致全球GPU供應(yīng)鏈波動(dòng),國(guó)內(nèi)企業(yè)面臨算力緊缺與成本攀升雙重壓力。IDC數(shù)據(jù)顯示,2025年AI服務(wù)器銷售額激增近90%,而用特供芯片H20完成同等規(guī)模訓(xùn)練需增加40%-60%計(jì)算時(shí)間與35%以上電力成本。在此背景下,頭部云廠商將自研GPU采購(gòu)比例提升至30%-40%,通過定制化芯片與全棧優(yōu)化,在真實(shí)業(yè)務(wù)中實(shí)現(xiàn)顯著性價(jià)比優(yōu)勢(shì)。

隨著千行百業(yè)進(jìn)入AI深度落地階段,全棧能力已成為智能化升級(jí)的基礎(chǔ)設(shè)施。從運(yùn)營(yíng)商十億級(jí)集采訂單到具身智能"國(guó)家隊(duì)"研發(fā)支撐,從東方航空數(shù)字員工到工業(yè)排產(chǎn)調(diào)度"硬骨頭"場(chǎng)景突破,中國(guó)自研GPU云正在構(gòu)建技術(shù)護(hù)城河。當(dāng)競(jìng)爭(zhēng)進(jìn)入全棧深度較量階段,誰能打通芯片、系統(tǒng)與行業(yè)場(chǎng)景的閉環(huán),誰就能在下一階段競(jìng)爭(zhēng)中掌握主動(dòng)權(quán)。